Bezwarunkowy dochód podstawowy to propozycja, która obiecuje prostszy system wsparcia: stałą, regularną wypłatę dla każdego dorosłego bez sprawdzania dochodu, zatrudnienia czy liczby dzieci. W praktyce oznacza to jednak nie tylko pytanie o kwotę, ale też o podatki, likwidację części świadczeń i o to, kto za taki model naprawdę zapłaci. W polskich warunkach to temat mniej ideologiczny, niż się wydaje: chodzi o bardzo konkretny rachunek budżetowy i o to, czy państwo ma budować bezpieczeństwo dochodu szeroko, czy celować pomoc precyzyjnie.

Najważniejsze jest to, że cała debata rozbija się o koszt, podatki i to, które świadczenia miałyby zniknąć

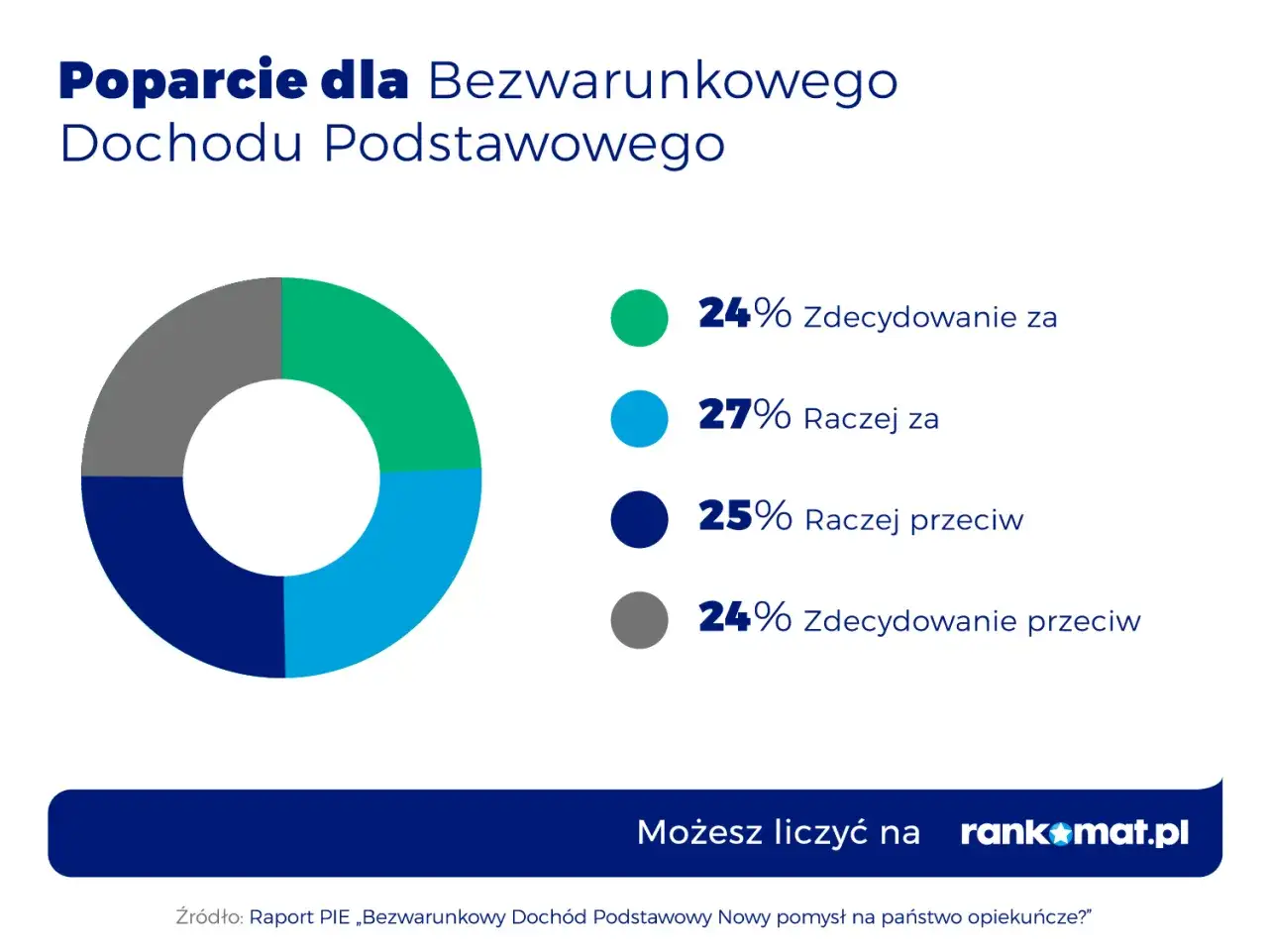

- To świadczenie powszechne, indywidualne i bez testu dochodowego.

- W polskich warunkach pełny wariant oznaczałby setki miliardów złotych rocznie.

- Finansowanie wymagałoby wyższych podatków, cięć świadczeń albo obu naraz.

- Dziś nie ma planu wdrożenia takiego rozwiązania w Polsce.

- Największy spór dotyczy wpływu na pracę, redystrybucję i prostotę systemu.

Na czym polega ten model i czym różni się od zasiłku

Ja patrzę na ten model przede wszystkim jak na próbę przebudowania państwa opiekuńczego: zamiast wielu warunkowych świadczeń państwo wypłaca wszystkim tę samą kwotę, cyklicznie i bez pytania o status zawodowy. To dlatego BDP bywa mylony z zasiłkiem, choć konstrukcyjnie działa inaczej.

Najważniejsze cechy są cztery: świadczenie jest powszechne, indywidualne, bezwarunkowe i regularne. Nie jest nagrodą za pracę ani pomocą „po sprawdzeniu”, tylko stałym transferem gotówkowym. W praktyce to odróżnia je od klasycznych zasiłków, dopłat czy ulg podatkowych.

| Cecha | Dochód podstawowy | Typowy zasiłek |

|---|---|---|

| Warunki | Brak testu dochodowego i majątkowego | Trzeba spełnić kryteria |

| Adresat | Jednostka | Osoba, rodzina albo gospodarstwo |

| Wypłata | Stała, zwykle miesięczna | Zależna od sytuacji i procedury |

| Cel | Stałe minimum dochodu | Wsparcie w konkretnej sytuacji |

To rozróżnienie jest ważne, bo od niego zależy cały rachunek fiskalny. Im bardziej powszechne świadczenie, tym mniej precyzyjne, ale też tym trudniej je sfinansować bez zmian w systemie podatkowym. I właśnie od tej strony warto patrzeć na dyskusję dalej.

Dlaczego ten pomysł wraca do debaty o podatkach

Temat wraca, bo klasyczny model świadczeń coraz częściej zderza się z niestabilną pracą, rosnącą liczbą form zatrudnienia „pomiędzy” etatem a samozatrudnieniem oraz z biurokracją, która potrafi zjadać część sensu pomocy. Do tego dochodzi proste polityczne skojarzenie: jeśli państwo i tak ma wypłacać pieniądze, to może lepiej robić to szeroko i bez upokarzającego sprawdzania, komu „się należy”, a komu nie.

OECD od lat zwraca uwagę, że przejście na bardziej uniwersalne wsparcie trzeba wprowadzać etapami, bo kluczowe pytanie nie brzmi „czy wypłacać”, tylko „z czego to sfinansować i co z obecnym systemem zastąpić”. To jest uczciwsze podejście niż obiecywanie prostego rozwiązania na złożony problem. W praktyce chodzi o napięcie między bezpieczeństwem dochodu a bodźcami do pracy oraz o to, czy państwo ma bardziej wyrównywać start, czy łatać kryzysy na bieżąco.

Właśnie dlatego ta idea nie znika z debat ekonomicznych ani z politycznych programów. Gdy rozmowa schodzi na liczby, zaczyna się jednak prawdziwy test realności.

Ile kosztowałoby to w Polsce i dlaczego tu zaczyna się prawdziwy spór

Tu widać najtwardszy punkt sporu. W odpowiedzi Ministerstwa Finansów z kwietnia 2026 r. podano, że wariant 1000 zł miesięcznie dla każdego dorosłego obywatela oznaczałby około 31 mld zł miesięcznie i blisko 370 mld zł rocznie, czyli mniej więcej 57% planowanych dochodów budżetu państwa i około 9% PKB. W debacie pojawia się też wariant 1300 zł, który podnosi rachunek do około 40 mld zł miesięcznie i blisko 480 mld zł rocznie.

| Wariant | Szacowany koszt | Co to oznacza w praktyce |

|---|---|---|

| 1000 zł dla dorosłego | 31 mld zł miesięcznie, 370 mld zł rocznie | Skala porównywalna z bardzo dużą częścią całego budżetu |

| 1300 zł dla dorosłego | 40 mld zł miesięcznie, 480 mld zł rocznie | Wymagałoby jeszcze głębszej przebudowy fiskalnej |

| Obecne pieniężne świadczenia społeczne pozaubezpieczeniowe | Około 200 mld zł rocznie | Mniej niż połowa wariantu 1000 zł |

To pokazuje sedno problemu: taki system nie jest „dopłatą” do obecnych wydatków, tylko reformą porównywalną z największymi zmianami podatkowo-transferowymi. Jeśli miałby objąć również dzieci i niepełnoletnich, koszt byłby jeszcze wyższy. Dlatego każda poważna wersja BDP od razu prowadzi do pytania, czy państwo chce dopłacać wszystkim mniej, czy pomagać mniej osobom bardziej.

Co stałoby się z 800 plus, emeryturami dodatkowymi i zasiłkami

Największa pułapka tego pomysłu polega na tym, że w teorii brzmi on jak nowy prezent od państwa, a w praktyce musi gdzieś wejść w miejsce obecnych wydatków. W tym samym piśmie wskazano wprost, że taki transfer prawdopodobnie wymagałby rezygnacji z części świadczeń rodzinnych, dodatkowych emerytur i zasiłków z pomocy społecznej. Innymi słowy: ktoś zyskałby większą prostotę, ale ktoś inny straciłby bardziej celowaną ochronę.

| Scenariusz | Zaleta | Ryzyko |

|---|---|---|

| Dopłata do istniejących świadczeń | Prosta narracja polityczna | Koszt rośnie bardzo szybko |

| Zastąpienie części świadczeń | Mniej biurokracji i mniej pułapek dochodowych | Część gospodarstw traci netto |

| Zastąpienie wszystkiego jednym transferem | Maksymalna prostota systemu | Bardzo duża wrażliwość społeczna i polityczna |

Dla części rodzin z dziećmi bardziej opłacalny może być obecny zestaw świadczeń niż jednolita wypłata. Z kolei osoby samotne, które dziś nie korzystają z wielu transferów, mogą zyskać na uproszczeniu. To nie jest więc reforma, która wszystkich traktuje tak samo w sensie efektu netto, nawet jeśli nominalnie każdy dostaje tyle samo. A to z kolei prowadzi wprost do pytania o pracę i zachęty na rynku.

Jak taki system zmieniłby pracę, wynagrodzenia i podatki

W takich modelach ja patrzę nie tylko na sam przelew, ale na to, co dzieje się z każdą dodatkową złotówką zarobku. Jeśli świadczenie jest stałe i niezależne od pracy, część osób może łatwiej przyjąć słabiej płatne zajęcie, zmienić branżę, wrócić na rynek po przerwie albo poświęcić czas na opiekę, naukę czy własny biznes. To jest realna korzyść, ale nie darmowa.

- Niższa presja na przyjmowanie najgorszych ofert może poprawić pozycję pracownika przy negocjacji płacy.

- Wyższe podatki albo składki mogą podnieść koszt pracy i częściowo zjeść efekt transferu.

- Pułapka ubóstwa maleje, gdy dodatkowy zarobek nie kasuje całego wsparcia.

- Inflacja może osłabić siłę nabywczą świadczenia, jeśli popyt wzrośnie szybciej niż podaż usług i towarów.

Nie ma jednak dowodu, że taki system automatycznie rozleniwia ludzi. Dotychczasowe pilotaże raczej nie pokazują dramatycznego spadku aktywności zawodowej, ale też nie wolno z małych eksperymentów wyciągać prostego wniosku dla całej gospodarki. Dlatego prawdziwe pytanie brzmi nie „czy ludzie przestaną pracować”, tylko „jak zmieni się struktura pracy, płac i zachęt po stronie państwa”.

Jeśli taki transfer finansuje się z podatków od pracy, część korzyści wraca do budżetu w formie wyższych wpływów, ale równocześnie rośnie koszt zatrudnienia. Jeśli finansuje się go podatkami pośrednimi, obciążenie rozlewa się szerzej przez ceny. A jeśli finansuje się go długiem, rachunek przesuwa się w przyszłość. Tu nie ma neutralnego wariantu, są tylko różne sposoby rozłożenia kosztu.

Czy to ma szansę w Polsce

Moim zdaniem w 2026 roku pełny, ogólnopolski model ma małe szanse bez jednoczesnej przebudowy całego systemu podatkowo-zasiłkowego. Oficjalnie nie ma dziś planu wdrożenia takiego rozwiązania, a sama skala kosztu sprawia, że politycznie łatwiej mówić o pilotażu niż o pełnej reformie.

Jeśli Polska miałaby testować ten kierunek, sensowniejszy byłby wariant etapowy: mała grupa, jasno opisane zasady, porównanie z grupą kontrolną i pomiar wpływu na pracę, zdrowie psychiczne, ubóstwo oraz wydatki publiczne. Bliskim krewnym BDP jest też negatywny podatek dochodowy, czyli mechanizm, w którym wsparcie jest wypłacane przez system podatkowy osobom o niskich dochodach, a wraz ze wzrostem zarobków maleje. To rozwiązanie bywa mniej efektowne politycznie, ale znacznie łatwiej je policzyć.W polskich warunkach największy problem nie leży w samej idei, tylko w skali. Im bardziej powszechne i bezwarunkowe ma być świadczenie, tym mocniej trzeba przemyśleć cały system danin, transferów i reguł wypłaty. Bez tego projekt zostaje na poziomie deklaracji.

Na co patrzeć, gdy temat wróci w kampanii i przy budżecie

- czy wskazano konkretne źródło finansowania, a nie tylko hasło o „uszczelnieniu systemu”;

- czy wiadomo, które świadczenia mają zniknąć, a które pozostać;

- czy model obejmuje tylko dorosłych, czy także dzieci i rezydentów;

- czy ktoś policzył wpływ na ceny, płace i podatki po stronie netto;

- czy są wyniki pilotażu, a nie tylko polityczna obietnica.

Jeżeli odpowiedzi na te pytania są mgliste, projekt jest bardziej hasłem politycznym niż gotową reformą. Jeśli zaś odpowiedzi są twarde i spójne, wtedy dopiero zaczyna się prawdziwa rozmowa o tym, czy polskie państwo ma finansować bezpieczeństwo dochodu szerzej, czy nadal wybierać pomoc celowaną.