Zwrot za używanie prywatnego auta w pracy wydaje się prosty, ale w praktyce łatwo pomylić stawkę, limit i dokumenty. W tym tekście wyjaśniam, jak działa potoczna kilometrówka w Polsce, kto może z niej skorzystać, jakie stawki obowiązują w 2026 roku i jak policzyć należność bez ryzyka błędu. Pokazuję też, jakie dane muszą znaleźć się w ewidencji i gdzie najczęściej rozliczenie wywraca się na drobiazgach.

Najważniejsze zasady w skrócie

- W 2026 roku nadal obowiązują stawki maksymalne ogłoszone od 17 stycznia 2023 r.

- Zwrot liczy się jako iloczyn faktycznego przebiegu i właściwej stawki za 1 km.

- Przy jazdach lokalnych często stosuje się miesięczny ryczałt, a nie rozliczenie każdej trasy osobno.

- Najbardziej liczą się: poprawna pojemność silnika, zgodny przebieg i kompletna ewidencja.

- Dla pracownika i przedsiębiorcy mechanizm jest podobny, ale cel podatkowy rozliczenia bywa inny.

Co obejmuje zwrot za przejazdy prywatnym autem

Ja rozbijam ten temat na dwie sytuacje. Pierwsza to pracownik, który jedzie prywatnym samochodem w sprawach służbowych i dostaje zwrot od pracodawcy. Druga to przedsiębiorca, który używa własnego auta w działalności i chce ująć taki wydatek w kosztach albo rozliczyć przebieg zgodnie z obowiązującymi limitami.

W obu przypadkach sens jest podobny: państwo i pracodawca uznają, że za służbowy przebieg należy się rekompensata, ale tylko wtedy, gdy da się go wykazać. Nie chodzi więc o luźny dodatek do wynagrodzenia, lecz o rozliczenie konkretnego kosztu. Jeśli samochód należy do firmy, zwykle wchodzą już inne zasady i ta metoda nie jest potrzebna.

W praktyce największe znaczenie ma to, czy mówimy o podróży służbowej, jeździe lokalnej czy o wykorzystaniu auta w działalności gospodarczej. To właśnie od tego zależy dokumentacja, limit i sposób liczenia zwrotu. Skoro wiadomo już, kiedy ten mechanizm działa, można przejść do stawek.

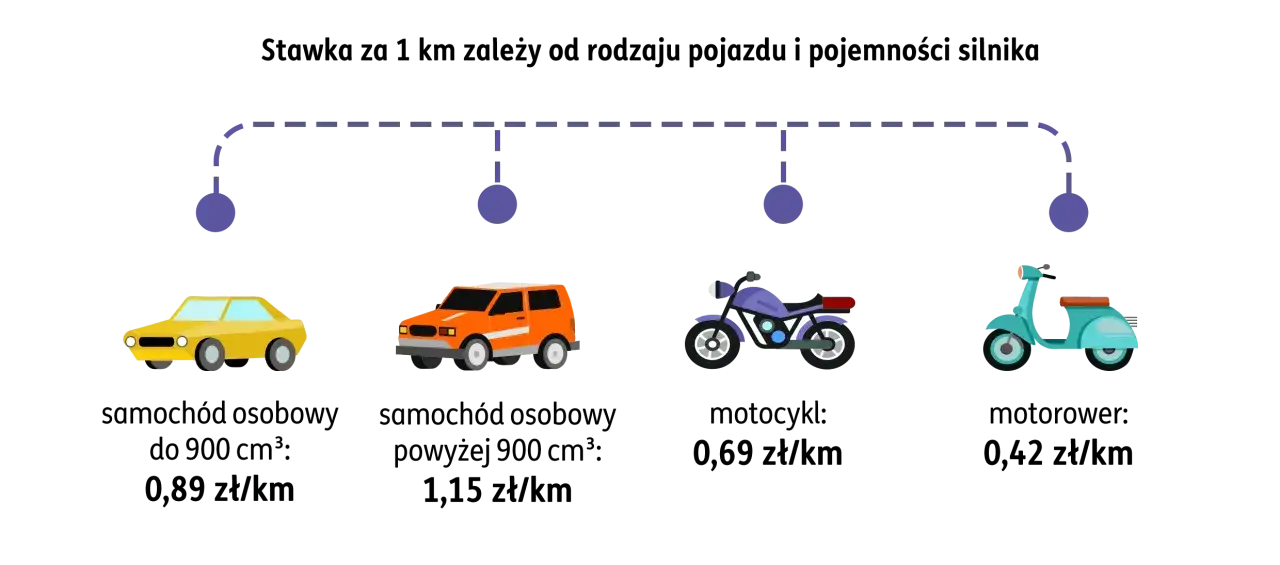

Jakie stawki obowiązują w 2026 roku

Na podatki.gov.pl nadal widnieją stawki za 1 km przebiegu, które obowiązują od 17 stycznia 2023 r. I to jest ważna rzecz: w 2026 roku nie liczy się „starych” stawek sprzed lat, tylko właśnie te aktualne wartości. Pojemność silnika ma tu znaczenie decydujące, bo dla samochodów osobowych są dwie różne stawki.

| Pojazd | Maksymalna stawka za 1 km | Uwagi praktyczne |

|---|---|---|

| Samochód osobowy do 900 cm3 | 0,89 zł | Stawka zależy od pojemności silnika widocznej w dokumentach pojazdu. |

| Samochód osobowy powyżej 900 cm3 | 1,15 zł | To najczęściej stosowana stawka dla większości aut osobowych. |

| Motocykl | 0,69 zł | Dotyczy zwrotu kosztów za służbowe przejazdy motocyklem. |

| Motorower | 0,42 zł | Stawka dla najlżejszych pojazdów używanych do dojazdów służbowych. |

Te same stawki są stosowane także przy zwrocie kosztów używania pojazdu w podróży służbowej. W praktyce oznacza to, że nie ma osobnej „magicznej” tabeli dla delegacji i osobnej dla jazd lokalnych. Zmienia się raczej kontekst rozliczenia, a nie sama stawka.

Przeczytaj również: Tusk czego pan słucha? Odkryj jego ulubioną piosenkę Sanah

Gdy firma stosuje ryczałt za jazdy lokalne

W wielu miejscach pracy nie rozlicza się każdej trasy osobno, tylko wypłaca miesięczny ryczałt. Tu wchodzi dodatkowy limit kilometrów, zależny od wielkości miejscowości, w której pracownik wykonuje obowiązki. To wygodne rozwiązanie, ale tylko wtedy, gdy rzeczywiście pasuje do charakteru pracy.

| Liczba mieszkańców miejscowości | Maksymalny miesięczny limit km |

|---|---|

| Do 100 tys. | 300 km |

| Powyżej 100 tys. do 500 tys. | 500 km |

| Powyżej 500 tys. | 700 km |

Ten limit nie oznacza, że tyle trzeba przejechać. To górna granica, według której wylicza się ryczałt. Jeśli pracownik ma mniej jazd w danym miesiącu, pracodawca zwykle powinien to uwzględnić. Dlatego przy stałych dojazdach lokalnych ryczałt bywa prostszy niż rozliczanie każdej trasy osobno. Kiedy jednak w grę wchodzi konkretna kwota za konkretny przejazd, liczenie wygląda trochę inaczej.

Jak policzyć zwrot bez błędu

Ja zawsze rozbijam to na trzy kroki: właściwa stawka, faktyczny przebieg i proste mnożenie. Wzór jest banalny: liczba kilometrów × stawka za 1 km. To właśnie dlatego tak ważne jest, żeby przebieg był zapisany rzetelnie, a nie odtworzony po tygodniu z pamięci.

- Ustal, jaki pojazd był używany i jaka stawka do niego pasuje.

- Weź faktyczną liczbę kilometrów z ewidencji przebiegu.

- Pomnóż kilometry przez stawkę za 1 km.

- Sprawdź, czy firma nie stosuje niższej stawki lub dodatkowego limitu wewnętrznego.

Przykład 1: 120 km samochodem powyżej 900 cm3 daje 120 × 1,15 zł, czyli 138,00 zł. Przykład 2: 85 km samochodem do 900 cm3 to 85 × 0,89 zł, czyli 75,65 zł. Takie obliczenie nie jest skomplikowane, ale tylko wtedy, gdy nie ma sporów o przebieg, datę albo cel wyjazdu.

Jeśli w rozliczeniu pojawia się limit miesięczny, trzeba jeszcze sprawdzić, czy liczba kilometrów mieści się w dopuszczalnym zakresie. Wtedy kwota z mnożenia nie zawsze staje się kwotą do wypłaty w całości. Sama matematyka jest prosta. Trudniejsza część zaczyna się przy dokumentach.

Jakie dane musi mieć ewidencja przebiegu

W interpretacjach Ministerstwa Finansów podkreśla się, że ewidencja musi pozwalać odtworzyć realny przebieg i cel przejazdu. To nie jest formalność dla samej formalności. Bez tych danych trudno obronić zwrot kosztu w razie kontroli albo wewnętrznej weryfikacji w firmie.

| Element ewidencji | Po co jest potrzebny |

|---|---|

| Imię i nazwisko oraz adres osoby używającej pojazdu | Wskazuje, kto faktycznie korzystał z auta. |

| Numer rejestracyjny pojazdu | Łączy wpis z konkretnym samochodem. |

| Pojemność silnika | Od niej zależy właściwa stawka za 1 km. |

| Kolejny numer wpisu | Porządkuje rozliczenie i pokazuje ciągłość ewidencji. |

| Data i cel wyjazdu | Potwierdza, że przejazd miał charakter służbowy. |

| Opis trasy | Pokazuje, skąd i dokąd odbył się przejazd. |

| Liczba faktycznie przejechanych kilometrów | To podstawa samego wyliczenia zwrotu. |

| Stawka za 1 km i kwota końcowa | Umożliwia szybkie sprawdzenie poprawności obliczeń. |

| Podpis podatnika lub pracodawcy i jego dane | Potwierdza akceptację rozliczenia. |

W praktyce najlepiej działa prosty, konsekwentny wzór. Jeśli wpisujesz trasę po czasie, szybko robią się luki: brak celu, rozbieżność w liczbie kilometrów, inna trasa niż ta, która faktycznie została przejechana. Ja przy takich dokumentach najbardziej ufam regularności, bo ona najbardziej broni się w razie pytań. A skoro dokumentacja już jest jasna, warto jeszcze odróżnić pracownika od przedsiębiorcy.

Pracownik, zleceniobiorca i przedsiębiorca nie rozliczają tego tak samo

To jest miejsce, w którym najłatwiej o nieporozumienie. Pracownik dostaje zwrot od pracodawcy, przedsiębiorca ujmuje koszt we własnym rozliczeniu, a umowy cywilnoprawne potrafią mieć jeszcze osobne zapisy. Ja nie wrzucam tych przypadków do jednego worka, bo podatkowo to prowadzi do błędów.

| Sytuacja | Co się liczy | Na co uważać |

|---|---|---|

| Pracownik używa prywatnego auta do spraw służbowych | Zwrot według stawki za 1 km i poprawnej ewidencji | Trzeba pilnować wewnętrznych zasad firmy i limitów z przepisów |

| Przedsiębiorca używa prywatnego auta w działalności | Rozliczenie przebiegu i kosztów używania pojazdu | Limit dotyczy wydatków związanych z używaniem auta, nie wszystkiego, co z nim powiązane |

| Auto należy do firmy | Stosuje się inne reguły rozliczenia | Ta metoda nie jest wtedy podstawowym narzędziem |

| Umowa cywilnoprawna | Zależy od zapisów umowy i skutków podatkowych | Warto sprawdzić to indywidualnie, a nie zakładać automatyczny zwrot |

W firmach spotyka się też sytuację, w której auto jest wynajmowane albo leasingowane. Wtedy zasady kosztowe bywają inne i nie wolno ich mieszać z rozliczeniem przebiegu prywatnego samochodu. To właśnie takie niuanse robią największą różnicę między poprawnym rozliczeniem a księgowym bałaganem. Ostatni krok to już tylko uniknięcie kilku typowych wpadek.

Na co patrzeć, zanim oddasz rozliczenie

- Sprawdź pojemność silnika i upewnij się, że wybrana stawka jest właściwa.

- Porównaj przebieg z trasą, a nie tylko z przybliżeniem z pamięci.

- Dopisz cel wyjazdu i dokładny opis trasy od początku do końca.

- Upewnij się, że ewidencja ma wszystkie wymagane dane i akceptację osoby uprawnionej.

- Zweryfikuj, czy w twojej firmie nie obowiązuje niższa stawka albo dodatkowy limit wewnętrzny.

Najlepiej działa prosty, stały szablon i uzupełnianie wpisów na bieżąco, a nie „na koniec miesiąca z pamięci”. Przy kilku przejazdach to oszczędza czas, a przy większej liczbie tras chroni przed sporami o kilka kilometrów, które potrafią zablokować cały zwrot. Jeśli rozliczenie ma być bezpieczne, trzeba myśleć o nim jak o dowodzie, nie jak o luźnej notatce.