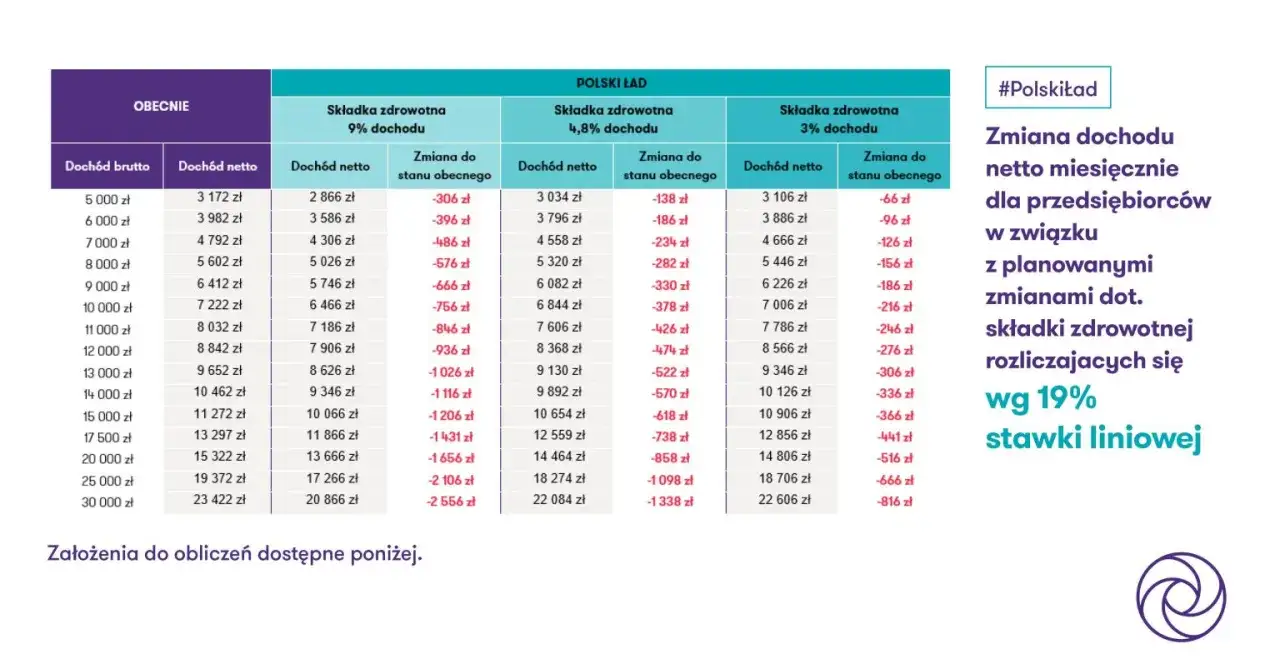

Największy koszt reformy dla małych firm był ukryty w składce zdrowotnej

- Najmocniej ucierpiały JDG na podatku liniowym, skali i ryczałcie, bo składka przestała być prawie neutralna podatkowo.

- W 2026 r. minimalna składka zdrowotna dla skali i liniowego wynosi 432,54 zł miesięcznie, a na ryczałcie waha się od 498,35 zł do 1 495,04 zł.

- Przed reformą przedsiębiorca płacił 381,81 zł składki, z czego 328,78 zł mógł odliczyć od podatku, więc realny ciężar był dużo niższy.

- Największy problem nie kończy się na samej kwocie ZUS: ważne są też utrata przewidywalności, większa liczba kalkulacji i presja na zmianę formy opodatkowania.

- Jeśli firma ma niską marżę, nawet kilkaset złotych miesięcznie różnicy potrafi zmienić cenę usługi albo opłacalność całego modelu.

Co zmienił Polski Ład w kosztach prowadzenia firmy

W praktyce reforma przestawiła ciężar z podatku na składkę, ale dla małej firmy to rozróżnienie jest mniej ważne niż efekt końcowy: więcej pieniędzy wychodzi co miesiąc z konta. Właśnie dlatego składka zdrowotna stała się dla wielu przedsiębiorców czymś w rodzaju podatku stałego, tylko trudniejszego do przewidzenia.

Najważniejsza zmiana polegała na tym, że w wielu przypadkach koszt przestał być symboliczny i częściowo odliczalny, a zaczął rosnąć wraz z dochodem albo przychodem. To nie tylko podniosło rachunek, ale też zmieniło sposób myślenia o firmie: zamiast patrzeć na samą stawkę podatku, trzeba było liczyć miesięczny próg opłacalności, marżę i bufor na słabsze miesiące.

Właśnie ten mechanizm sprawił, że Polski Ład tak mocno wszedł w polityczny obieg. Dla pracownika zmiana mogła wyglądać jak abstrakcyjna korekta systemu, ale dla właściciela JDG była widoczna w realnym cash flow. A gdy firma działa na cienkiej marży, kilka dodatkowych setek złotych miesięcznie szybko przestaje być detalem.

To prowadzi do pytania, które zadaje sobie większość przedsiębiorców: kto stracił najwięcej i dlaczego właśnie tam reforma bolała najmocniej?

Które formy opodatkowania ucierpiały najmocniej

Jeśli patrzeć na temat bez politycznej mgły, to uderzenie było nierówne. Największą różnicę odczuły firmy, które wcześniej korzystały z prostego, przewidywalnego modelu składki zdrowotnej, a po reformie zaczęły płacić ją od dochodu albo od progów przychodowych.

| Forma opodatkowania | Jak wygląda obciążenie w 2026 r. | Co to oznacza w praktyce |

|---|---|---|

| Skala podatkowa | 9% dochodu, nie mniej niż 432,54 zł miesięcznie | Koszt rośnie wraz z dochodem, więc stabilność firmy zależy od tego, czy miesiące słabsze równoważą mocniejsze |

| Podatek liniowy | 4,9% dochodu, nie mniej niż 432,54 zł miesięcznie | Przy średnich i wyższych dochodach składka szybko staje się wyraźnym kosztem stałym |

| Ryczałt od przychodów ewidencjonowanych | 498,35 zł, 830,58 zł albo 1 495,04 zł, zależnie od progu przychodu | Nominalnie podatek bywa niski, ale składka zdrowotna potrafi zabrać dużą część marży |

| Karta podatkowa | 432,54 zł miesięcznie | Model jest przewidywalny, ale nie jest już szerokim rozwiązaniem dla nowych firm |

ZUS podaje, że od lutego 2026 r. minimalna składka zdrowotna dla części przedsiębiorców wynosi 432,54 zł, a dla ryczałtowców stawki opierają się na progach 60 tys. zł i 300 tys. zł rocznych przychodów. To ważne, bo pokazuje, że w 2026 roku przedsiębiorca nie płaci już jednej „małej” składki, tylko kwotę mocno zależną od formy rozliczenia.

Skala podatkowa

Na skali problem jest prosty: składka zdrowotna wynosi 9% dochodu, więc przy 10 tys. zł dochodu miesięcznie mówimy już o 900 zł. Przy 5 tys. zł dochodu to 450 zł, czyli i tak więcej niż obecne minimum. Dla małej firmy oznacza to, że zdrowotne przestało być dodatkiem, a stało się elementem, który trzeba liczyć przy każdej wycenie usługi.

Przed Polskim Ładem sytuacja była zupełnie inna. Składka była wprawdzie płacona, ale duża jej część dawała się odliczyć, więc realny ciężar był dużo niższy. Dlatego właśnie właściciele małych firm tak mocno zapamiętali tę zmianę: nie dlatego, że sama stawka wyglądała dramatycznie, tylko dlatego, że zniknęła tarcza podatkowa, która ją amortyzowała.

Podatek liniowy

To właśnie tutaj reforma zabolała bardzo mocno, zwłaszcza u firm usługowych, specjalistów B2B i freelancerów. Stawka 4,9% brzmi umiarkowanie, ale przy 15 tys. zł dochodu miesięcznie oznacza już 735 zł składki, a przy 30 tys. zł dochodu 1 470 zł. Dla wielu osób była to granica, po której liniowy zaczął być mniej atrakcyjny niż wcześniej.

Ministerstwo Finansów podaje, że od 2026 r. dla podatników liniowych zniknęła możliwość odliczania części składki zdrowotnej od podatku. To oznacza, że koszt nie tylko rośnie nominalnie, ale też przestaje się częściowo kompensować w rozliczeniu rocznym. W praktyce właśnie ten brak odliczenia sprawia, że realny ciężar jest odczuwalny bardziej niż sama procentowa stawka.

Ryczałt

Na ryczałcie problem jest bardziej podstępny, bo z zewnątrz wszystko wygląda prosto. Tyle że prosta stawka podatku nie oznacza prostego kosztu całkowitego. Jeśli firma mieści się w pierwszym progu, płaci 498,35 zł miesięcznie. W drugim progu skacze do 830,58 zł, a po przekroczeniu 300 tys. zł przychodu do 1 495,04 zł.

To szczególnie ważne dla małych firm usługowych, sklepów internetowych i jednoosobowych działalności, które mają przychód, ale nie zawsze mają równie wysoki zysk. I właśnie tu Polski Ład był dla wielu przedsiębiorców najbardziej frustrujący: przychód rósł, ale nie zawsze razem z nim rosła marża.

Przeczytaj również: Czym jeździ Kaczyński? Zaskakujące szczegóły o jego samochodzie

Karta podatkowa

Karta podatkowa dawała przewidywalność, więc dla części najmniejszych firm była bezpiecznym rozwiązaniem. W 2026 r. składka zdrowotna wynosi tam 432,54 zł miesięcznie, więc sam mechanizm jest prosty, ale zakres zastosowania tego modelu jest dziś bardzo ograniczony. Dla nowych przedsiębiorców karta nie jest już realnym szerokim wyborem naprawczym, tylko wąskim i wygaszanym wyjątkiem.

W efekcie nie ma jednej odpowiedzi na pytanie, kto stracił najwięcej. Najmocniej ucierpieli ci, którzy wcześniej mieli niski, przewidywalny koszt zdrowotnego i nagle zaczęli go liczyć od dochodu albo przychodu. To prowadzi już wprost do liczb, bo dopiero na konkretnych przykładach widać skalę zmiany.

Ile to kosztuje w praktyce przy realnych przychodach

Żeby nie zostać przy samych procentach, warto zejść poziom niżej i zobaczyć, jak te zasady działają w zwykłej małej firmie. Poniższe przykłady pokazują miesięczne albo roczne obciążenie, a obok zestawiam je z dawnym, uproszczonym ciężarem zdrowotnym sprzed reformy, który wynosił 53,03 zł po uwzględnieniu pełnego odliczenia części składki.

| Przykład firmy | Dochód/przychód | Składka zdrowotna dziś | Różnica wobec dawnego systemu |

|---|---|---|---|

| Freelancer na liniowym | 8 000 zł dochodu miesięcznie | 432,54 zł | +379,51 zł miesięcznie |

| Specjalista B2B na liniowym | 15 000 zł dochodu miesięcznie | 735,00 zł | +681,97 zł miesięcznie |

| Firma na skali | 10 000 zł dochodu miesięcznie | 900,00 zł | +846,97 zł miesięcznie |

| Sklep internetowy na ryczałcie | 100 000 zł przychodu rocznie | 830,58 zł miesięcznie | +777,55 zł miesięcznie |

| Mała firma usługowa na ryczałcie | 50 000 zł przychodu rocznie | 498,35 zł miesięcznie | +445,32 zł miesięcznie |

To właśnie tu najlepiej widać, dlaczego Polskiego Ładu nie da się uczciwie opisać samą stawką procentową. Dla jednej firmy 400 zł więcej miesięcznie to kosmetyka. Dla innej to rata leasingu, pół wynagrodzenia zleceniobiorcy albo różnica między utrzymaniem ceny a jej podniesieniem.

Jeśli patrzę na to praktycznie, najważniejsza reguła brzmi tak: im niższa marża i większa przewidywalność wydatków, tym większy ból z nowej składki. Dlatego handlowiec z wysokim obrotem, ale niską rentownością, mógł odczuć zmianę mocniej niż specjalista z mniejszym przychodem, ale lepszą marżą.

Skoro liczby pokazują skalę obciążenia, trzeba jeszcze odpowiedzieć na pytanie, czego nie widać w samej wysokości składki.

Ukryte koszty, których nie widać w samej składce

Najczęstszy błąd w ocenie Polskiego Ładu polega na tym, że patrzy się tylko na kwotę do ZUS, a pomija resztę układanki. Tymczasem dla małej firmy prawdziwy koszt zaczyna się tam, gdzie pojawia się niepewność.

- Więcej czasu na liczenie. Przedsiębiorca musiał częściej sprawdzać dochód, próg i formę opodatkowania. To nie jest koszt księgowy wprost, ale to jest koszt czasu.

- Większa presja na doradcę. Wielu właścicieli firm zaczęło częściej pytać księgową albo doradcę podatkowego, bo jedna pomyłka mogła zmienić miesięczną składkę.

- Słabsza przewidywalność cash flow. Gdy składka zależy od wyniku, trudniej planować wypłaty, inwestycje i rezerwę na gorszy miesiąc.

- Podnoszenie cen usług. Część firm przerzucała część kosztu na klienta. To działa, ale tylko tam, gdzie rynek pozwala na wyższą cenę.

- Zmiana formy opodatkowania. Wiele mikrofirm zaczęło liczyć, czy liniowy nadal ma sens, czy lepiej przejść na skalę albo ryczałt.

W praktyce właśnie ten drugi plan był często bardziej bolesny niż sama składka. Dodatkowe 300 czy 500 zł miesięcznie da się jeszcze przeliczyć. Ale jeśli przez to trzeba zmieniać cennik, harmonogram inwestycji i sposób rozliczania z księgowością, to reforma przestaje być prostą korektą, a staje się zmianą modelu działania.

To też wyjaśnia, dlaczego temat tak mocno wszedł do debaty o PiS. Dla polityków ważne były hasła o sprawiedliwości i wyższej kwocie wolnej, ale dla przedsiębiorcy liczył się przede wszystkim przelew do ZUS i to, co zostaje po nim na koncie.

Dlaczego ten temat wciąż obciąża polityczny bilans PiS

Polski Ład był jedną z tych reform, które miały szeroki cel, ale w praktyce zostały zapamiętane przez najbardziej wrażliwą grupę: małe firmy. To ważne, bo mikroprzedsiębiorcy nie analizują polityki przez pryzmat komunikatów prasowych. Oni patrzą na miesiąc, marżę i koszty stałe.

Właśnie dlatego reforma stała się politycznym symbolem. Jeśli zmiana ma poprawiać system, ale jednocześnie dla tysięcy małych działalności podnosi stały koszt prowadzenia biznesu, to w pamięci zostaje nie intencja, tylko efekt. A efekt był prosty: większe obciążenie, większa komplikacja i mniejsza przewidywalność.

Nie mówię tego jako wyrok ideologiczny. Są obszary, w których Polski Ład poprawił sytuację części podatników, zwłaszcza pracowników etatowych o niższych dochodach. Problem polega na tym, że bilans nie był równy dla wszystkich. Dla małej firmy koszt zdrowotny przestał być pobocznym elementem systemu, a zaczął realnie wpływać na rentowność.

Dlatego, gdy dziś ktoś pyta o realne koszty reformy, odpowiedź nie brzmi „trochę więcej” albo „trochę mniej”. Odpowiedź brzmi: dla wielu małych firm był to trwały wzrost kosztów prowadzenia działalności, a dla części z nich jeden z najważniejszych punktów zwrotnych w całej kalkulacji biznesowej.

To prowadzi do ostatniego, najbardziej praktycznego pytania: jak dziś sprawdzać, czy firma nadal wytrzymuje koszt tej reformy?

Jak dziś policzyć opłacalność małej firmy po tej reformie

Jeśli mam doradzić jedną rzecz, to taką: nie licz już opłacalności firmy na skróty. W realiach po Polskim Ładzie trzeba sprawdzać nie tylko stawkę podatku, ale też składkę, próg przychodu, marżę i bezpieczeństwo płynności.

- Policz miesięczny dochód w wariancie ostrożnym, a nie tylko w najlepszym miesiącu.

- Sprawdź, czy po doliczeniu składki liniowy nadal daje przewagę nad skalą.

- Jeśli masz ryczałt, pilnuj progów 60 tys. zł i 300 tys. zł przychodu, bo tam zmienia się składka.

- Dodaj do kalkulacji koszt księgowości i czasu, bo przy bardziej złożonych zasadach to także realny wydatek.

- Przelicz całość na 12 miesięcy, nie na jeden „dobry” okres, bo jeden słabszy kwartał potrafi zepsuć cały model.

Właśnie tak czytam skutki Polskiego Ładu dla małych firm: nie jako jedną liczbę, ale jako zmianę całej logiki prowadzenia biznesu. Jeśli przedsiębiorca po tej reformie musi częściej liczyć, rzadziej planować z wyprzedzeniem i szybciej przerzucać koszty na klienta, to znaczy, że realny rachunek był większy niż komunikat polityczny. I to jest chyba najuczciwszy sposób oceny tego, co zostało po reformie.