Polski Ład najmocniej uderzył w osoby, które wcześniej korzystały z prostszych zasad rozliczania składki zdrowotnej, a jednocześnie miały wyższe dochody: przede wszystkim samozatrudnionych, część przedsiębiorców na podatku liniowym i lepiej zarabiających pracowników etatowych. Gdy rozbijam tę reformę na konkretne grupy, widać wyraźnie, że nie było jednego wielkiego przegranego, tylko kilka środowisk, które straciły najmocniej w różnych wariantach. Poniżej pokazuję, kto faktycznie dostał po kieszeni i dlaczego.

Najwięcej stracili samozatrudnieni i wysoko zarabiający podatnicy

- Największe straty nominalne ponieśli zwykle samozatrudnieni na podatku liniowym i część przedsiębiorców z wyższym dochodem.

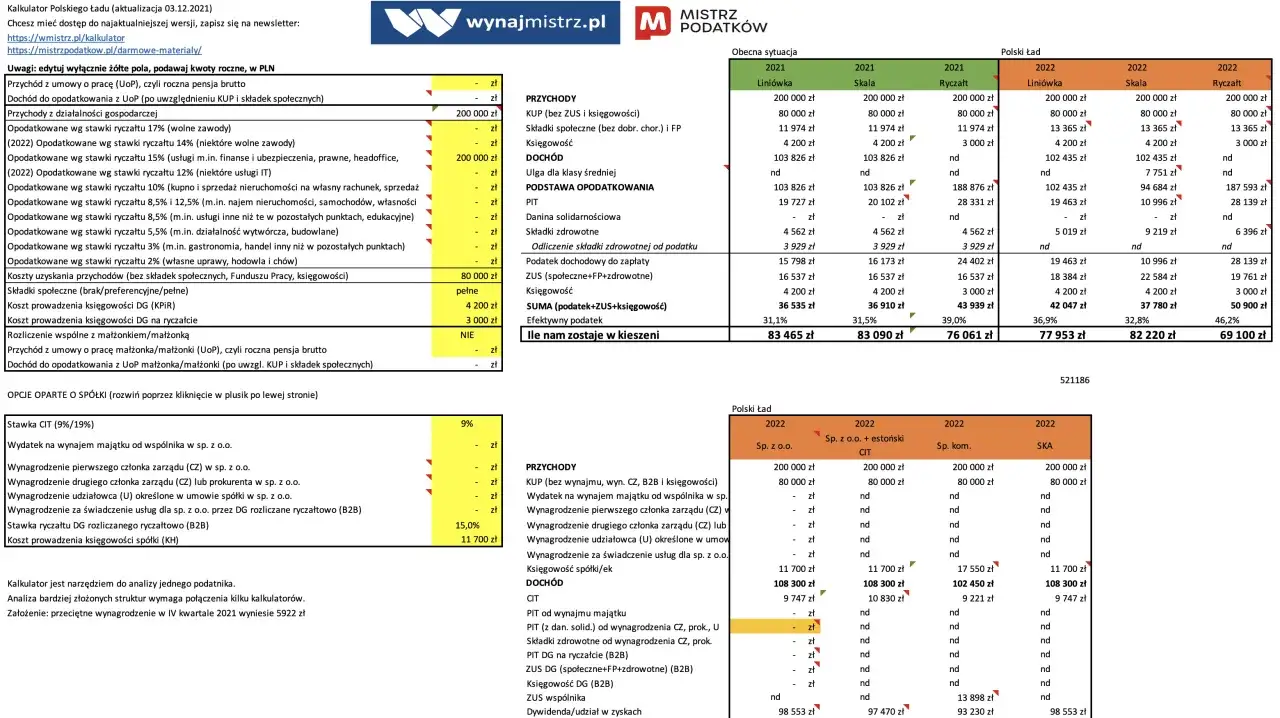

- Przy dochodzie około 13 tys. zł miesięcznie etatowiec mógł stracić średnio ok. 5567 zł rocznie, a samozatrudniony z takim samym dochodem nawet ponad 16,2 tys. zł rocznie.

- Na etacie ochronę dawała częściowo ulga dla klasy średniej, ale działała tylko w określonym przedziale dochodów.

- Najmocniejszy cios przyniosła składka zdrowotna, bo przestała być tak łatwa do odliczenia jak wcześniej.

- W ujęciu ogólnym reforma była korzystna dla niższych i części średnich dochodów, ale koszt skoncentrował się na wyżej zarabiających.

Najmocniej ucierpieli samozatrudnieni i przedsiębiorcy na liniówce

Jeśli mam wskazać jedną grupę, która najbardziej finansowo odczuła Polski Ład, to będą to samozatrudnieni i przedsiębiorcy rozliczający się podatkiem liniowym. Powód był prosty: reforma podniosła im realne obciążenie składką zdrowotną, a jednocześnie odebrała część wcześniejszych korzyści wynikających z dotychczasowego modelu rozliczeń.

W praktyce najbardziej bolało to osoby, które miały niezły dochód, ale niekoniecznie bardzo wysokie koszty działalności. Im większy dochód, tym mocniej działał nowy mechanizm. W wyliczeniach przywoływanych przez branżowe analizy przy dochodzie około 13 tys. zł miesięcznie samozatrudniony mógł stracić ponad 16,2 tys. zł rocznie. To już nie jest kosmetyczna różnica, tylko realny cios w domowy budżet.

| Grupa | Dlaczego straciła | Orientacyjna skala |

|---|---|---|

| Samozatrudnieni na liniówce | Wyższa, mniej przewidywalna składka zdrowotna i brak pełnej ochrony ulgą dla klasy średniej | Przy ok. 13 tys. zł miesięcznie ponad 16,2 tys. zł rocznie mniej |

| Przedsiębiorcy z wyższym dochodem | Zmiana sposobu liczenia daniny i mniejsze możliwości „rozsmarowania” kosztu podatkowego | Najczęściej strata widoczna od kilku tysięcy złotych rocznie wzwyż |

| Specjaliści na B2B | Dochód był wysoki, a wcześniejszy model rozliczeń przestał być tak korzystny | Duże różnice zależne od formy opodatkowania i kosztów |

To ważne rozróżnienie: nie każdy przedsiębiorca stracił tak samo. Kto miał wysokie koszty, inne opodatkowanie albo niższy dochód, mógł odczuć reformę łagodniej. Ale jeśli ktoś prowadził działalność w modelu, który wcześniej premiował prostą i przewidywalną składkę, to Polski Ład wyraźnie ten komfort podważył. I właśnie dlatego następny problem dotyczył już nie tylko firm, ale też dobrze zarabiających etatowców.

Lepsze pensje na etacie też nie były bezpieczne

Wbrew rządowej narracji nie tylko przedsiębiorcy poczuli zmianę. Etatowcy z wyższymi pensjami również trafili do grupy, która zaczęła oddawać fiskusowi więcej. Tu jednak strata była zwykle mniejsza niż u samozatrudnionych, bo część obciążeń łagodziła ulga dla klasy średniej.

Oficjalne widełki tej ulgi obejmowały pracowników z miesięcznymi przychodami mniej więcej od 5701 zł do 11 141 zł brutto. Powyżej tego poziomu ochrona zaczynała słabnąć, a przy dochodach rzędu 12-13 tys. zł brutto reforma przestawała być dla wielu osób neutralna. W przywoływanych wyliczeniach pracownik zarabiający około 13 tys. zł brutto miesięcznie mógł tracić średnio ok. 5567 zł rocznie.

To pokazuje ważną rzecz: Polski Ład nie był po prostu „podatkiem od bogatych”. Uderzał raczej w tych, którzy byli już powyżej przeciętnej, ale niekoniecznie należeli do finansowej elity. Najczęściej chodziło o specjalistów, menedżerów, lekarzy, inżynierów czy pracowników IT z wyższymi wynagrodzeniami. Różnica między nimi a samozatrudnionymi była jednak taka, że na etacie część strat nadal można było zamortyzować. Na poziomie mechanizmu właśnie składka zdrowotna zrobiła największą różnicę.

Składka zdrowotna była prawdziwym punktem zapalnym

Jeżeli miałbym wskazać jeden element reformy, który najbardziej zmienił odczuwalny bilans, byłaby to składka zdrowotna. Wcześniej była w dużej mierze przewidywalna, a część jej kosztu dało się rozliczyć w podatku. Po zmianach zaczęła działać dużo mocniej jako realny, nieodliczalny wydatek.

To właśnie dlatego wielu podatników miało poczucie, że nie chodzi o sam PIT, tylko o całość obciążeń. Różnica jest istotna: jeśli podnosi się stawkę podatku, część osób widzi zmianę dopiero przy rocznym rozliczeniu. Jeśli rośnie składka zdrowotna i nie da się jej odzyskać w taki sam sposób jak wcześniej, spadek netto widać od razu w portfelu. Dla przedsiębiorcy to oznacza mniej pieniędzy na inwestycje, rezerwy i zwykłą płynność.

W praktyce stworzyło to efekt, który ekonomiści często opisują jako wzrost klina podatkowego, czyli różnicy między tym, co kosztuje pracownik lub przedsiębiorca, a tym, co finalnie zostaje mu „na rękę”. To nie jest tylko termin z podręcznika. W realnym życiu oznacza, że ta sama kwota przychodu zaczyna dawać wyraźnie niższy wynik netto. A kiedy taki efekt dotyka szerokiej grupy specjalistów i właścicieli małych firm, polityczna burza jest właściwie nieunikniona.

Kto zyskał, żeby zrozumieć pełny bilans reformy

Żeby odpowiedzieć uczciwie na pytanie, kto stracił najwięcej, trzeba też zobaczyć, kto zyskał. Bo bilans Polskiego Ładu był redystrybucyjny: jednym zabierał, innym dawał. Rząd opierał komunikację na tezie, że na zmianach miało skorzystać 18 mln Polaków, ale ta liczba obejmowała też osoby zyskające niewiele albo sytuację po prostu neutralną, a nie wyłącznie wyraźnie wyższe wypłaty.

Największymi beneficjentami byli zwykle podatnicy o niższych dochodach, część emerytów i rodzin z dziećmi. Dla osób na dole i w środku skali dochodowej korzyść dawała przede wszystkim wyższa kwota wolna od podatku i zmiany w pierwszym progu. Z kolei dla emerytów i rencistów rząd podkreślał, że większość z nich nie straci, a duża część wręcz zyska. To ważne, bo pokazuje konstrukcję całego projektu: nie był to równy „prezent dla wszystkich”, tylko przesunięcie obciążeń w dół i do środka, kosztem wyższych dochodów.

Z tej perspektywy odpowiedź na pytanie o największych przegranych brzmi jeszcze wyraźniej: najwięcej stracili ci, którzy wcześniej korzystali z korzystniejszego modelu opodatkowania i mieli dochody wyższe od przeciętnych. W praktyce najbardziej ucierpiały więc osoby prowadzące własną działalność i część lepiej zarabiających pracowników etatowych. To nie był efekt uboczny, tylko rdzeń reformy.

Co ten bilans mówi o Polskim Ładzie i polityce PiS

Gdy patrzę na Polski Ład z dystansu, widzę reformę, która politycznie miała brzmieć jak ulga dla większości, a finansowo mocno przesunęła ciężar na bardziej przedsiębiorczych i lepiej zarabiających podatników. To tłumaczy, dlaczego wokół projektu PiS od początku było tyle napięcia: komunikacja o zyskach dla milionów była prawdziwa tylko częściowo, bo nie mówiła wystarczająco jasno, że część z tych „zysków” była po prostu neutralnością albo niewielką korzyścią, podczas gdy konkretne grupy traciły bardzo dużo.

Jeśli miałbym streścić praktyczny wniosek, powiedziałbym tak: przy ocenie Polskiego Ładu nie patrzy się na jeden slogan, tylko na formę opodatkowania, poziom dochodu i sposób rozliczania składki zdrowotnej. To te trzy elementy decydowały o wyniku końcowym. Dlatego jedni odczuli reformę jako realną poprawę, a inni jako wyraźne pogorszenie sytuacji finansowej.

Najuczciwsza odpowiedź brzmi więc: najwięcej stracili samozatrudnieni i przedsiębiorcy na liniowym PIT, a zaraz za nimi lepiej zarabiający etatowcy. Jeśli szukać jednego zdania, które oddaje sens tej reformy, to właśnie ono najlepiej opisuje finansową stronę Polskiego Ładu.