Najważniejsze liczby i zasady, które trzeba znać

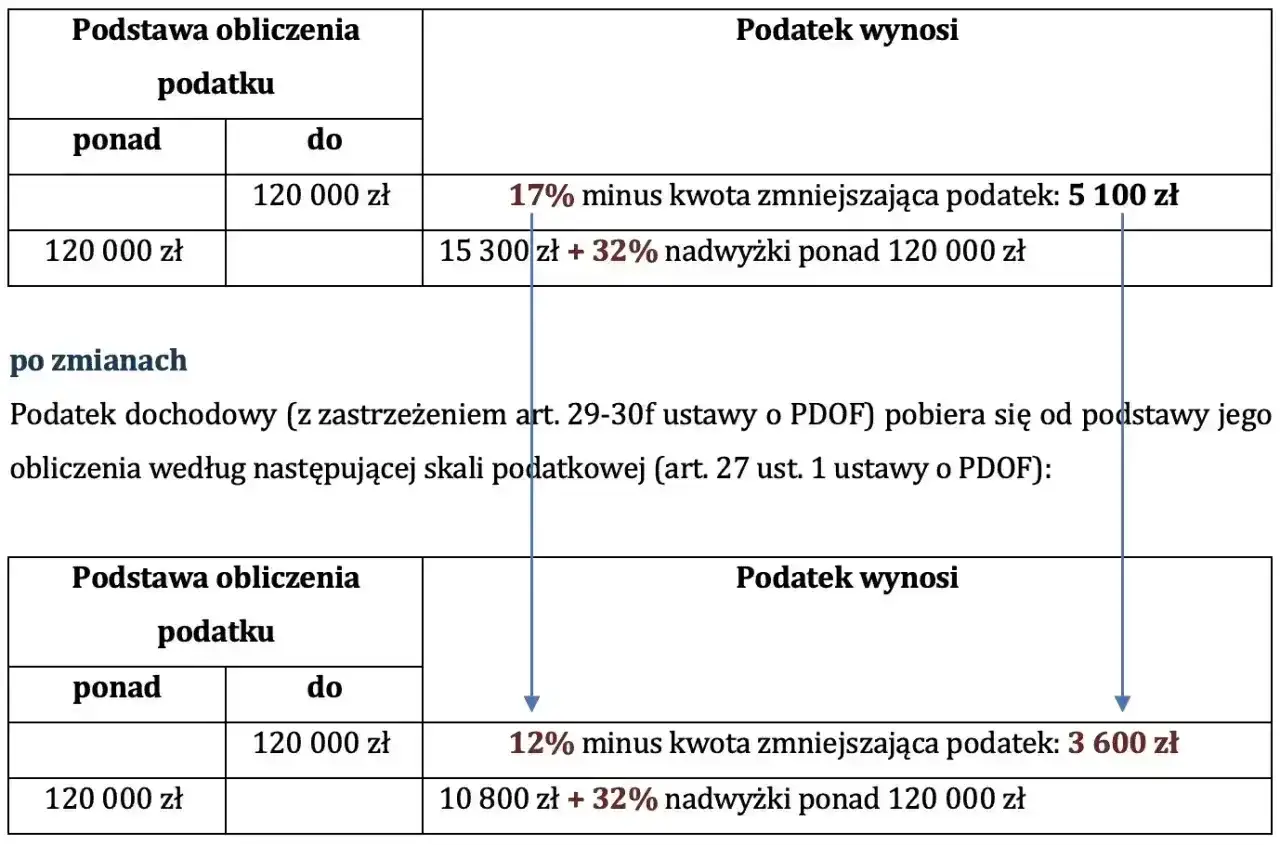

- W 2026 roku granica wyższej stawki to 120 000 zł podstawy opodatkowania, nie przychodu brutto.

- Do tej kwoty stosuje się 12%, a powyżej niej 32% liczone tylko od nadwyżki.

- Kwota wolna od podatku wynosi 30 000 zł, co przekłada się na 3600 zł kwoty zmniejszającej podatek.

- Najczęstszy błąd to liczenie 32% od całego dochodu zamiast tylko od części ponad limit.

- Dochody z etatu, zlecenia i działalności na skali sumują się w rocznym rozliczeniu.

- Część form opodatkowania, takich jak liniowy PIT czy ryczałt, działa poza skalą podatkową.

Jak działa próg 120 tys. zł w polskim PIT

Najważniejsze jest rozróżnienie między przychodem, dochodem i podstawą opodatkowania. Przychód to to, co wpływa do Ciebie brutto. Dochód to przychód po kosztach uzyskania przychodu. Podstawa opodatkowania to z kolei kwota, od której dopiero liczy się podatek po uwzględnieniu odliczeń. To właśnie ona decyduje, czy wchodzisz w 32%, a nie sama wysokość pensji na umowie.

W 2026 roku stawka 12% obowiązuje do 120 000 zł podstawy obliczenia podatku. Powyżej tej granicy nadwyżka jest opodatkowana stawką 32%. W praktyce oznacza to, że nie płacisz 32% od całej sumy, tylko od tej części, która przekracza limit. Reszta nadal rozliczana jest według niższej stawki.

Ja patrzę na to tak: sam próg nie jest karą za wyższe zarobki, tylko punktem, w którym rośnie marginalne obciążenie podatkowe. Jeśli ktoś rozumie tę różnicę, łatwiej mu ocenić sens podwyżki, premii albo zmiany formy rozliczenia. Żeby zobaczyć, jak to działa w praktyce, przejdźmy do prostych wyliczeń.

Jak policzyć podatek bez pomyłki

Tu najłatwiej wpaść w pułapkę: wiele osób zakłada, że po przekroczeniu limitu 32% obejmuje cały dochód. To nieprawda. Stawka 32% dotyczy tylko tej części, która wykracza ponad 120 000 zł podstawy opodatkowania.

Widać to najlepiej na liczbach:

| Podstawa opodatkowania | Wzór | Podatek roczny |

|---|---|---|

| 90 000 zł | 12% x 90 000 zł - 3 600 zł | 7 200 zł |

| 120 000 zł | 12% x 120 000 zł - 3 600 zł | 10 800 zł |

| 130 000 zł | 10 800 zł + 32% x 10 000 zł | 14 000 zł |

| 180 000 zł | 10 800 zł + 32% x 60 000 zł | 30 000 zł |

Wniosek jest prosty: skok podatku dzieje się tylko na nadwyżce. Osoba z podstawą 130 000 zł nie płaci 32% od całej kwoty, tylko od 10 000 zł ponad limit. To właśnie dlatego sama granica brzmi groźniej, niż wygląda w realnym rozliczeniu.

Sama matematyka to jednak nie wszystko, bo próg inaczej odczuwa pracownik etatowy, a inaczej osoba na działalności.

Co zmienia przekroczenie limitu w pensji, premii i działalności

Na etacie próg zwykle ujawnia się w zaliczkach, czyli miesięcznych wpłatach na PIT, pobieranych przez płatnika. Gdy narastająco przekroczysz limit, kolejne wypłaty są rozliczane tak, by uwzględnić wyższą stawkę od nadwyżki. Nie oznacza to jednak, że nagle cały przelew netto spada dramatycznie. Zmiana dotyczy tylko tej części, która weszła do drugiego przedziału.

- Premia roczna albo wysoka prowizja może szybciej popchnąć Cię ponad granicę niż regularna podwyżka rozłożona w czasie.

- Jeśli masz kilka źródeł dochodu opodatkowanych skalą, sumują się one w rocznym rozliczeniu.

- Na działalności gospodarczej na zasadach ogólnych próg odczuwasz wtedy, gdy roczna podstawa opodatkowania przekroczy 120 000 zł, a nie wtedy, gdy wystawisz konkretną fakturę.

- Każde dodatkowe 1000 zł podstawy ponad limit oznacza 200 zł podatku więcej względem stawki 12%, bo nadwyżka jest opodatkowana 32% zamiast 12%.

To ważny szczegół, bo wiele osób patrzy wyłącznie na miesięczną pensję, a w podatkach liczy się roczny obraz sytuacji. W praktyce jedna premia pod koniec roku może mieć większe znaczenie niż niewielka podwyżka rozciągnięta na wiele miesięcy. Nie każdy jednak wpada w ten mechanizm tak samo, bo część dochodów jest liczona na innych zasadach.

Kiedy wyższa stawka nie obejmuje Twoich dochodów

Nie każdy dochód trafia do tej samej szuflady podatkowej. I to jest ważne, bo właśnie tutaj rodzi się sporo nieporozumień.

| Rodzaj dochodu | Czy działa próg 120 tys. zł | Co to znaczy w praktyce |

|---|---|---|

| Etat i zlecenie opodatkowane skalą | Tak | Dochody sumują się w rozliczeniu rocznym. |

| Działalność na podatku liniowym | Nie | Stosujesz 19%, ale rezygnujesz ze skali podatkowej. |

| Ryczałt ewidencjonowany | Nie | Podatek liczony jest od przychodu według innej stawki. |

| Zyski kapitałowe | Nie w tej skali | Rozliczasz je osobno, bez wchodzenia do 32% z pracy. |

| Wspólne rozliczenie małżonków | Tak, ale inaczej | Dochód dzieli się na pół przed obliczeniem podatku. |

| Ulgi zwalniające przychody do 85 528 zł | Nie do limitu | Ta część nie wchodzi do podstawy opodatkowania. |

Przy ulgach zwolnienie do 85 528 zł dotyczy m.in. preferencji dla młodych, rodzin 4+, osób wracających do kraju i pracujących seniorów. To jeden z powodów, dla których nominalnie wysoka pensja nie zawsze oznacza wejście w wyższą stawkę tak szybko, jak sugeruje sam brutto. Jeśli wiesz już, czy jesteś w zasięgu tej zasady, zostaje pytanie praktyczne: jak nie dać się zaskoczyć w połowie roku.

Jak przygotować budżet, gdy do granicy zostało niewiele

W praktyce widzę, że najwięcej problemów powstaje nie przy samym progu, tylko przy planowaniu wypłaty netto. Dlatego najlepiej zacząć od prostego nawyku: śledzić nie brutto, ale roczną podstawę opodatkowania. To ona decyduje, czy limit zostanie przekroczony i o ile.

- Odkładaj bufor na podatek, jeśli spodziewasz się premii, bonusu albo mocniejszego końca roku.

- Jeśli prowadzisz firmę, pilnuj kosztów uzyskania przychodu, ale wpisuj tylko wydatki naprawdę związane z działalnością.

- Sprawdź, czy przysługują Ci ulgi, bo każda z nich może obniżyć podstawę albo sam podatek.

- Przy wspólnym rozliczeniu z małżonkiem policz warianty wcześniej, nie dopiero przy zeznaniu rocznym.

- PIT-2 to oświadczenie dla płatnika, dzięki któremu kwota zmniejszająca podatek może być uwzględniana w zaliczkach już w trakcie roku.

Najwięcej daje tutaj chłodna kalkulacja. Jeśli widzisz, że zbliżasz się do limitu, lepiej zawczasu zrozumieć skutek niż po fakcie szukać powodu niższego zwrotu albo wyższej dopłaty. Na tym etapie najważniejsze jest jedno: świadomie liczyć podstawę opodatkowania, a nie samą wypłatę brutto.

Co naprawdę warto zapamiętać przed rozliczeniem rocznym

Najkrótsza wersja jest taka: limit 120 000 zł nie oznacza, że cały dochód nagle staje się droższy. Oznacza tylko, że część ponad tę granicę jest opodatkowana wyższą stawką, a reszta pozostaje na zasadach 12%.

Nominalnie próg pozostaje taki sam, ale jego realna waga zmienia się wraz z płacami i inflacją. Nic dziwnego, że ten temat wraca w debacie publicznej, bo wpływa na wynagrodzenia, negocjacje podwyżek i sposób planowania budżetu domowego. Dla podatnika najważniejsze jest jednak coś bardziej przyziemnego: wiedzieć, od czego liczy się podatek i gdzie kończy się prosta intuicja, a zaczyna roczne rozliczenie.

Jeśli negocjujesz podwyżkę albo planujesz większą premię, patrz na kwotę netto po podatku, nie tylko na samą wartość brutto. To najprostszy sposób, żeby wyższa stawka nie zaskoczyła Cię dopiero w rozliczeniu rocznym.