Patrzę na ten program jak na połączenie politycznej obietnicy i prostego instrumentu finansowego. Z jednej strony obniżał ratę i realnie otwierał drogę do zakupu mieszkania osobom, które wcześniej nie miały na to zdolności, z drugiej wzmacniał popyt na rynku, który i tak był napięty. W tym tekście rozkładam temat na czynniki pierwsze: jak działał, dlaczego łączono go z inflacją, komu faktycznie pomógł i co dziś warto z tej historii wyciągnąć.

Najkrócej: program obniżył raty, ale zwiększył presję na rynek mieszkań

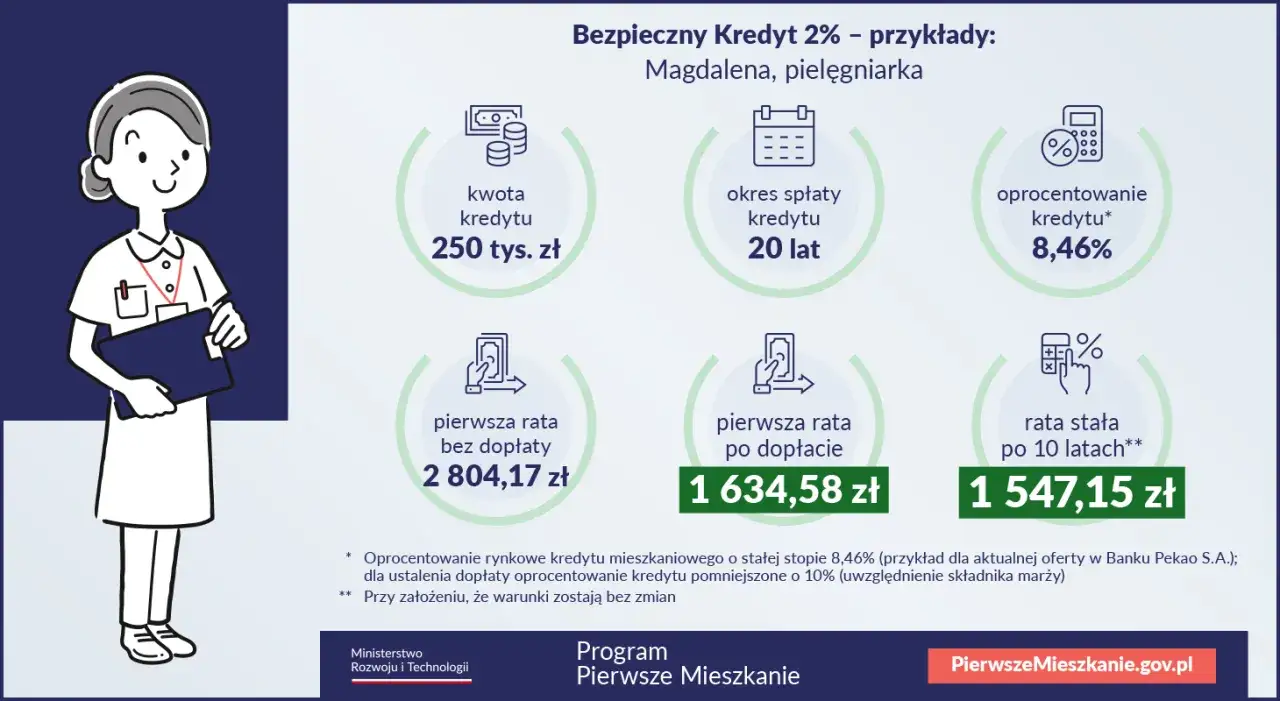

- Bezpieczny kredyt 2 proc. ruszył 1 lipca 2023 r., a nowe wnioski wstrzymano 2 stycznia 2024 r.

- Państwo dopłacało do rat przez 10 lat, a kredyt miał oprocentowanie odpowiadające 2 proc. w okresie wsparcia.

- Limit wynosił 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa albo rodzica z dzieckiem.

- W programie nie było limitu ceny za metr kwadratowy, co miało znaczenie w dużych miastach.

- Według BIK skorzystało z niego 92,6 tys. osób na łączną kwotę 27,2 mld zł.

- W 2026 r. to już historia, ale bardzo dobry przykład tego, jak dopłata do popytu potrafi zmienić rynek szybciej niż budowa nowych mieszkań.

Jak działał bezpieczny kredyt 2 proc. i kto mógł z niego skorzystać

Program był prosty w konstrukcji, ale jego skutki już nie. Państwo dopłacało do odsetek, dzięki czemu kredytobiorca przez pierwsze 10 lat płacił ratę tak, jakby oprocentowanie wynosiło 2 proc. W praktyce oznaczało to, że część ryzyka stopy procentowej przeniesiono na budżet, a część kosztu mieszkań pośrednio na cały rynek.

| Element | Jak to działało | Co to oznaczało dla kupującego |

|---|---|---|

| Cel kredytu | Pierwsze mieszkanie albo dom | Program nie był dla osób, które już miały nieruchomość |

| Wiek | Do 45 lat | Najmocniej korzystali młodsi kupujący, zwykle na starcie życia rodzinnego |

| Limit kwoty | 500 tys. zł dla jednej osoby, 600 tys. zł dla gospodarstwa z małżeństwem albo rodzicem z dzieckiem | Program mocniej wspierał zakupy w średnim segmencie niż luksusowe lokale |

| Rynek | Pierwotny i wtórny | Wybór był szeroki, więc popyt rozlewał się na oba segmenty |

| Cena za m² | Brak limitu | To zwiększało elastyczność, ale też presję cenową w drogich lokalizacjach |

| Czas dopłat | 10 lat | Po tym okresie rata wracała do warunków rynkowych |

Najważniejsza rzecz jest taka: to nie był „tańszy kredyt” w sensie pełnej zmiany rynku finansowania, tylko dopłata do raty. Dla klienta różnica była odczuwalna od pierwszej płatności, ale dla rynku mieszkaniowego sygnał był czytelny i natychmiastowy. I właśnie dlatego ten program tak szybko wszedł do politycznej debaty o inflacji, cenach i dostępności mieszkań.

W praktyce brak limitu ceny za metr kwadratowy miał duże znaczenie. Gdy w dużych miastach pula mieszkań jest ograniczona, a więcej osób dostaje dodatkową zdolność kredytową, konkurencja o lokale rośnie. I wtedy kolejne pytanie pojawia się samo: czy PiS chciał pomóc kupującym, czy po prostu podbił popyt w momencie, gdy rynek nie miał jak szybko odpowiedzieć nową podażą?

Dlaczego PiS wybrał właśnie dopłaty do rat

PiS postawił na dopłaty, bo to instrument szybki, czytelny i łatwy do pokazania w kampanii politycznej. Zamiast obiecywać wieloletnie procesy planistyczne, program dawał efekt od razu: niższa rata, większa zdolność kredytowa i szybsza decyzja zakupowa. W polityce ma to ogromną wartość, bo wyborca widzi konkretną korzyść, a nie obietnicę, która zmaterializuje się za kilka lat.

Był też drugi powód, bardziej gospodarczy. W okresie wysokich stóp procentowych wiele gospodarstw domowych wypadało z rynku kredytowego, więc rząd chciał przywrócić popyt tam, gdzie wydawał się zablokowany. Tyle że rynek mieszkaniowy nie reaguje jak przełącznik. Jeśli w kilka miesięcy pojawia się więcej chętnych na mieszkania, a nowych lokali nie przybywa w podobnym tempie, ceny zwykle dostają impuls w górę. Z mojej perspektywy właśnie tu leżało główne napięcie między politycznym sukcesem a ekonomicznym ryzykiem. Następna sekcja pokazuje, gdzie to ryzyko ujawniło się najmocniej.

Czy program napędził inflację i ceny mieszkań

Tu trzeba rozdzielić dwie sprawy. Inflacja CPI to koszyk dóbr i usług, a cena mieszkania działa na nią pośrednio i nie zawsze wprost. Natomiast ceny nieruchomości i kredytów mieszkaniowych to osobny, bardzo czuły segment gospodarki. Dlatego, kiedy mówimy o wpływie programu na inflację, w praktyce mówimy głównie o presji cenowej w mieszkaniach, a nie o jednym prostym skoku całego wskaźnika CPI.

Mechanizm był klasyczny

| Co robiła dopłata | Jaki był efekt po stronie popytu | Co działo się z cenami |

|---|---|---|

| Obniżała ratę | Więcej osób przechodziło z „nie mogę” do „mogę” | Rosła konkurencja o te same mieszkania |

| Podnosiła zdolność kredytową | Kupujący mogli celować w droższe lokale | Sprzedający mieli mocniejszą pozycję negocjacyjną |

| Nie miała limitu ceny za m² | Popyt łatwo przenosił się do najdroższych lokalizacji | Ceny ofertowe i transakcyjne dostawały dodatkowy impuls |

| Nie zwiększała od razu podaży | Rynek nie nadążał z nowymi mieszkaniami | Część korzyści „kapitalizowała się” w cenie mieszkania |

W raporcie NBP wskazywano, że program przyczynił się do wzrostu dynamiki cen nominalnych mieszkań. To ważne, bo pokazuje, że problem nie był wyłącznie teoretyczny. Jeśli wsparcie trafia do rynku, na którym podaż reaguje wolno, część dopłaty przejmuje sprzedający, a nie kupujący. I wtedy program, który miał pomagać w zakupie, zaczyna także tworzyć dodatkową presję cenową.

Przeczytaj również: Skąd pochodzi Jarosław Kaczyński? Zaskakująca historia jego rodziny

Skala programu była zbyt duża, żeby ją zignorować

Jak podaje BIK, z programu skorzystało 92,6 tys. osób na łączną kwotę 27,2 mld zł. To nie była niszowa zachęta, ale potężny impuls dla segmentu hipotek. W 2023 r. program odpowiadał za 36 proc. całorocznej wartości akcji kredytowej w kredytach mieszkaniowych, a w drugim półroczu za ponad połowę. Przy takiej skali trudno się dziwić, że rynek mieszkaniowy mocno to odczuł.

Ważny wniosek jest prosty: program nie był klasycznym źródłem inflacji jak skok cen energii czy podatków, ale zdecydowanie wzmacniał presję popytową w mieszkaniówce. A to w Polsce szybko przekłada się na ceny. Właśnie dlatego następny temat to nie tylko „czy pomógł”, ale też „komu pomógł najbardziej”.

Kto naprawdę zyskał, a kto nie skorzystał

Najwięcej zyskały osoby, które i tak były blisko decyzji o zakupie, ale brakowało im jednego elementu: wystarczającej zdolności kredytowej. Średni beneficjent miał 30,4 roku, a 56,9 proc. kredytów brały osoby samodzielnie, co dobrze pokazuje profil programu: młodzi dorośli, często single, którzy chcieli wejść na rynek bez dużego kapitału własnego.

| Grupa | Co zyskała | Gdzie były ograniczenia |

|---|---|---|

| Młodzi kupujący bez mieszkania | Niższa rata i wyższa zdolność kredytowa | Program nie zastępował dochodu ani wkładu własnego w każdym przypadku |

| Single do 45 lat | Łatwiejsze wejście na rynek | Niższy limit kwoty niż w gospodarstwach z dzieckiem |

| Małżeństwa i rodziny z dzieckiem | Wyższy limit kredytu do 600 tys. zł | W dużych miastach ten limit i tak bywał za niski na atrakcyjne lokale |

| Osoby z niską zdolnością kredytową | W praktyce niewiele | Dopłata obniżała ratę, ale nie naprawiała słabych dochodów |

| Kupujący w drogich lokalizacjach | Większy wybór finansowany kredytem | Brak limitu ceny za m² wzmacniał konkurencję i presję cenową |

To właśnie ten rozkład korzyści najlepiej pokazuje sens programu. Nie był on ratunkiem dla każdego, kto marzył o mieszkaniu. Pomagał tym, którzy byli już blisko decyzji zakupowej, ale potrzebowali dopłaty, by domknąć budżet. Z politycznego punktu widzenia to działało świetnie, bo program dawał wyraźną ulgę. Z rynkowego punktu widzenia oznaczało jednak koncentrację popytu w bardzo konkretnym segmencie cenowym. I to prowadzi wprost do pytania, dlaczego zakończył się tak szybko.

Dlaczego program zakończył się tak szybko

Zakończenie programu było szybkie, bo równie szybkie było tempo wykorzystania środków. Już 1 stycznia 2024 r. ogłoszono wstrzymanie przyjmowania nowych wniosków, a od 2 stycznia banki przestały je przyjmować. To pokazuje, że instrument popytowy potrafi wystrzelić niemal natychmiast, ale budżet ma swoje granice.

W praktyce ten finał miał dwa skutki. Po pierwsze, część osób, które planowały zakup, musiała wrócić na rynek komercyjny albo odłożyć decyzję. Po drugie, rynek dostał sygnał, że popyt z programu nie będzie trwał wiecznie, więc po jego wygaśnięciu widać było osłabienie zainteresowania kredytami hipotecznymi. To ważna lekcja: jeśli wsparcie ma charakter jednorazowy, rynek szybko dostosowuje się do jego końca, ale niekoniecznie wraca do punktu wyjścia. Ceny, które już zdążyły wzrosnąć, nie cofają się tak łatwo.

Jest w tym jeszcze jedna ważna rzecz. Gdy program kończy się po kilkunastu miesiącach, nie staje się automatycznie rozwiązaniem strukturalnym. Staje się raczej dowodem na to, że państwo potrafi bardzo szybko pobudzić popyt, ale znacznie wolniej zwiększa podaż mieszkań. I to właśnie jest sedno oceny całej polityki mieszkaniowej tamtego okresu.

Jaki wniosek z tej historii warto wyciągnąć dziś

Najuczciwsza ocena tego programu nie brzmi więc: „dobry” albo „zły”. Brzmi raczej: skuteczny w krótkim terminie, ryzykowny w długim. Dla części rodzin był realnym impulsem do zakupu pierwszego mieszkania, ale dla rynku był też testem, jak mocno dopłata państwa może podbić popyt. Jeśli ktoś dziś analizuje politykę PiS w mieszkaniówce, właśnie ten rozdźwięk jest najważniejszy.

- Dopłata do rat ma sens wtedy, gdy idzie w parze z większą podażą mieszkań.

- Brak limitu ceny za metr kwadratowy wzmacnia ryzyko wzrostu cen w dużych miastach.

- Programy popytowe pomagają najszybciej, ale ich efekt uboczny bywa widoczny równie szybko.

- Jeśli celem jest trwała dostępność mieszkań, potrzebne są także grunty, procedury i tempo budowy.

W 2026 r. ten program warto czytać już przede wszystkim jako polityczne i gospodarcze case study: pokazuje, jak łatwo pomoc mieszkaniowa może zmienić się w paliwo dla cen, jeśli nie ma jej czym zrównoważyć po stronie podaży.